Đầu tư

Thị trường Quốc tế tuần 22-26/09/2025

Đăng ngày 29 Tháng 9 2025

Thực hiện bởi

Mai Hoàng

Product & Operations

Quan tâm tới bài viết

Đăng ký nhận thông báo về các tin tức mới nhất tại MaiMoney

Toàn Cảnh Thị Trường Tuần 22–26/09

1. Điểm nhấn chính

- Biến Động Chứng Khoán Mỹ Và Sức Bền: Chỉ số S&P 500 đạt kỷ lục đóng cửa lần thứ 28 trong năm 2025 đầu tuần, nhờ sức hút AI (ví dụ: thỏa thuận OpenAI-Nvidia 100 tỷ USD), nhưng giảm giữa tuần do tình trạng quá mua và lợi nhuận hỗn hợp (Micron không tăng dù kết quả tốt, cho thấy bọt bèo AI). Tuần kết thúc tích cực nhờ dữ liệu PCE (ghi rõ ra là Personal Consumption Expenditures) ổn định và miễn trừ thuế quan cho dược phẩm. Tổng thể, S&P 500 giao dịch giằng co, với Big Tech dẫn dắt tăng nhưng chỉ số cân bằng trọng lượng tụt hậu.

Thị Trường Châu Âu Phẳng Đến Giảm: Thị trường mở đầu phẳng nhưng yếu giữa tuần do lan tỏa từ mệt mỏi AI Mỹ và leo thang địa chính trị (căng thẳng Nga-Ukraine). Cuối tuần hồi phục về đầu tuần. Tăng trưởng ở tài nguyên và quốc phòng hỗ trợ phần nào, nhưng cổ phiếu tiêu dùng và y tế tụt hậu. - Hàng Hóa Tăng Mạnh Giữa Vấn Đề Cung Ứng: Dầu tăng +5.17% so với tuần trước nhờ hạn chế xuất khẩu Nga và rủi ro địa chính trị. Đồng tăng +2.23% do gián đoạn mỏ Grasberg của Freeport. Vàng đạt kỷ lục mới (+1.6% đầu tuần), trong khi uranium và lithium tăng nhờ hỗ trợ chính sách Mỹ cho khoáng sản quan trọng.

- Thu Nhập Cố Định Và Kỳ Vọng Fed: Lợi suất Mỹ tăng 2-5bp trên đường cong do dữ liệu nóng (ví dụ: doanh số nhà mới, sửa đổi GDP), với thị trường định giá ~41bp cắt giảm lãi suất cuối năm. Chỉ số DXY tăng giữa tuần nhưng giảm thứ Sáu.

Rủi Ro Địa Chính Trị Và Chính Sách: Leo thang căng thẳng Nga-NATO, thông báo thuế quan của Trump (ví dụ: 100% đối với dược phẩm, 25% đối với xe tải), và khả năng đóng cửa chính phủ Mỹ tăng thêm bất ổn. Hoạt động M&A tăng tốc (ví dụ: Electronic Arts có thể tư nhân hóa 50 tỷ USD). - Xu Hướng Ngành: Các ngành vượt trội bao gồm tài nguyên (+1.8%), năng lượng (+1.5%) và quốc phòng (ví dụ: Rheinmetall +3.5%). Các ngành yếu: ô tô (-2%), tiêu dùng (-1.7%) và y tế (-1.9%).

2. Thị trường tuần qua

1. Thị Trường Mỹ

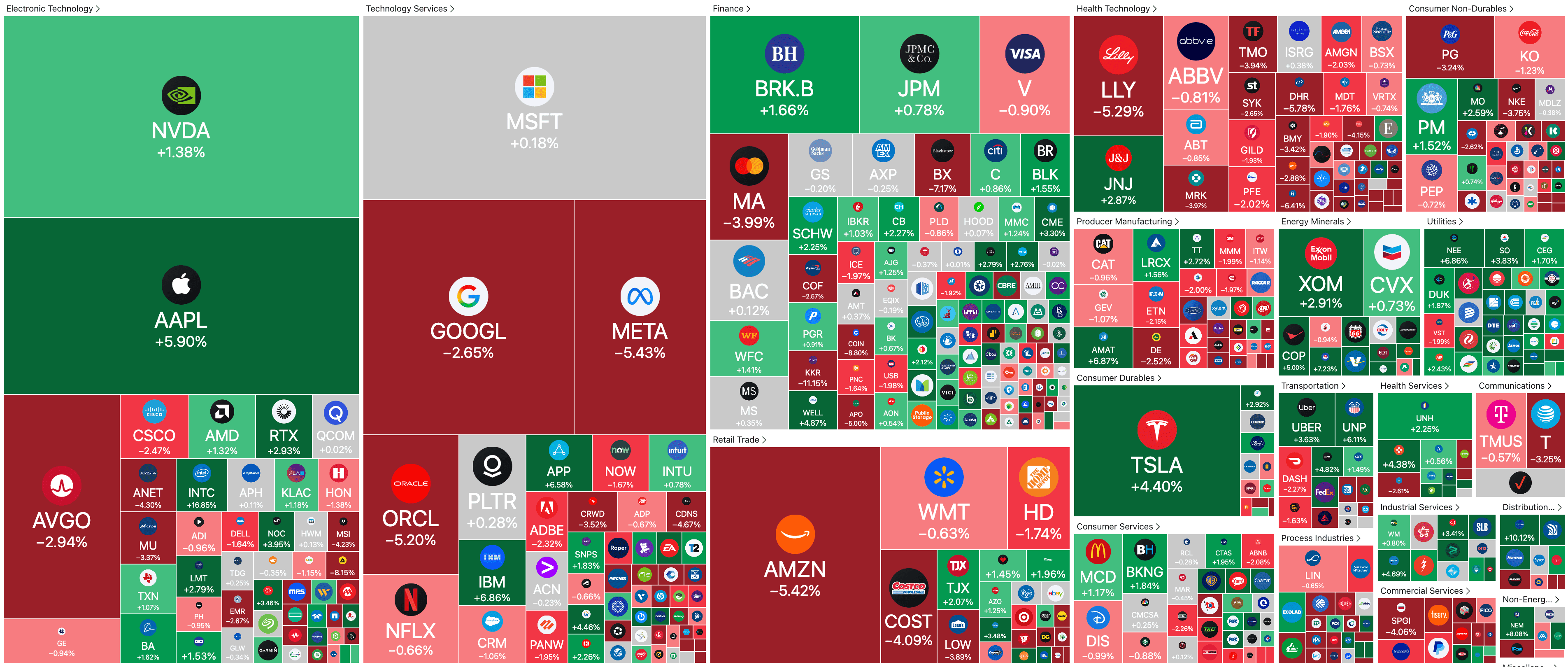

Tóm Tắt Diễn Biến: Chứng khoán Mỹ khởi đầu mạnh mẽ thứ Hai, với S&P 500, Dow và NASDAQ đều đạt kỷ lục đóng cửa (ATH) lần thứ ba liên tiếp, nhờ Big Tech và sức hút AI từ thỏa thuận OpenAI-Nvidia 100 tỷ USD. Tuy nhiên, giữa tuần giảm vào thứ Tư và thứ Năm do RSI quá mua (S&P 500 ở 22.9x P/E forward 12 tháng, mức chỉ thấy ở bong bóng dot-com và đại dịch), lợi nhuận đáng thất vọng (Micron -2.8% dù vượt kỳ vọng, cho thấy bọt bèo AI; CarMax -20% do doanh số yếu và vấn đề tín dụng), và dữ liệu kinh tế nóng (doanh số nhà mới tháng 8 ở 800k so với kỳ vọng 650k; GDP Q2 sửa đổi tăng; đơn thất nghiệp 218k). Phát ngôn hawkish từ Fed (ví dụ: Goolsbee cảnh báo không cắt giảm mạnh) đẩy lợi suất tăng. Thứ Sáu đảo chiều tăng nhờ PCE ổn định Y/Y (core +2.6%), thu nhập/chi tiêu cá nhân vững và miễn trừ thuế quan cho semis và dược phẩm. VIX dao động từ 16.10 đến 16.74, đóng cửa giảm -8.7% ở 15.29. Các thương vụ M&A (ví dụ: Anywhere/Compass ~1.6 tỷ USD) hỗ trợ tâm lý.

Các động thái cổ phiếu nổi bật: Thor Industries +6.1% vượt lợi nhuận; Lithium Americas +96% đàm phán vay DOE Mỹ; Freeport -17% cắt giảm sản xuất Indonesia; KB Home -0.6% hướng dẫn hỗn hợp.

Tác Động Tiềm Năng Đến Danh Mục Đầu Tư Của Quý Vị: Các diễn biến này có thể gây áp lực cho danh mục tăng trưởng tập trung vào cổ phiếu công nghệ/AI, vì tâm lý nguội lạnh (ví dụ: thỏa thuận tài trợ của Nvidia đặt câu hỏi về tính bền vững) có thể dẫn đến điều chỉnh ngắn hạn. Ngược lại, các khoản đầu tư đa dạng vào cổ phiếu liên quan hàng hóa (ví dụ: khai mỏ) hoặc ngành giá trị có thể hưởng lợi từ luân phiên khỏi công nghệ định giá cao. Danh mục trái phiếu có thể gặp rủi ro duration từ lợi suất tăng, làm giảm lợi nhuận thu nhập cố định.

💡 Lý Do Nhà Đầu Tư Cần Quan Tâm: Thị trường Mỹ dẫn dắt tâm lý toàn cầu, ảnh hưởng đến 60-70% tương quan chứng khoán quốc tế. Thay đổi chính sách Fed (ví dụ: kỳ vọng cắt giảm giảm từ 43bp xuống 39bp) trực tiếp ảnh hưởng đến chi phí vay, lợi nhuận doanh nghiệp và định giá tài sản. Theo dõi lợi nhuận như Micron giúp nhận diện rủi ro bong bóng AI, hỗ trợ quý vị điều chỉnh phân bổ để tránh bọt bèo đồng thời tận dụng dữ liệu kinh tế vững cho thấy sức mạnh nền kinh tế.

2. Thị Trường Châu Âu

Tóm Tắt Diễn Biến: Thị trường mở đầu phẳng thứ Hai (FTSE +0.1%, Stoxx -0.1%) với dữ liệu yên bình (niềm tin tiêu dùng Eurozone -14.9, đúng kỳ vọng) nhưng leo thang địa chính trị (tấn công drone Nga vào Ukraine, vi phạm không phận Estonia/Biển Baltic). Giữa tuần yếu, Stoxx 600 đóng cửa -0.2% thứ Tư và -0.7% thứ Năm, dưới MA 50 ngày, do lan tỏa mệt mỏi AI từ Mỹ. Tài nguyên (+1.8%) và năng lượng (+1.5%) dẫn dắt tăng nhờ đồng/dầu tăng, trong khi tiêu dùng (-1.7%) và xây dựng (-1.2%) tụt hậu. Cổ phiếu quốc phòng tăng vọt (Hensoldt +8%, Rheinmetall +3.5%) sau họp NATO và bình luận "hổ giấy" của Trump về Nga. Thứ Sáu đảo chiều +0.8%, nhờ thuế quan Trump (ví dụ: 25% xe tải hỗ trợ ThyssenKrupp +3.4%) và kế hoạch EU 20-50% thép Trung Quốc. Điểm nổi bật ngành: Khai mỏ tăng (Antofagasta +9.3% do vấn đề Freeport); ô tô giảm (Porsche/Volkswagen -7.2% cắt hướng dẫn); y tế yếu (Novo Nordisk -2.8% do điều tra giá thuốc Mỹ). Lợi suất giảm 1-3bp.

Các động thái nổi bật: ASML +2.2% nâng hạng; H&M +9.8% vượt Q3; UBS -2.6% chỉ trích kế hoạch khẩn cấp Finma.

Tác Động Tiềm Năng Đến Danh Mục Đầu Tư Của Quý Vị: Phơi bày Eurozone có thể gặp trở ngại từ rủi ro địa chính trị, tăng biến động ở cổ phiếu năng lượng và quốc phòng trong khi áp lực cổ phiếu tiêu dùng do niềm tin yếu. Thuế quan có thể thúc đẩy khai mỏ địa phương nhưng hại nhập khẩu, ảnh hưởng quỹ quốc tế đa dạng. Danh mục trái phiếu có thể hưởng lợi nhẹ từ lợi suất thấp hơn, nhưng rủi ro tiền tệ (EUR yếu so với DXY) có thể làm giảm lợi nhuận.

💡 Lý Do Nhà Đầu Tư Cần Quan Tâm: Châu Âu chiếm ~20% GDP toàn cầu, và căng thẳng với Nga có thể gián đoạn cung năng lượng (EU giảm dầu/khí Nga 80%), ảnh hưởng lạm phát và tăng trưởng. Luân phiên ngành (ví dụ: sang tài nguyên) chỉ ra cơ hội ở lĩnh vực định giá thấp, trong khi phản ứng chính sách (ví dụ: Macron bác cắt năng lượng Trump) nhấn mạnh sự khác biệt với Mỹ, giúp đa dạng hóa địa lý để giảm rủi ro tập trung Mỹ.

3. Thị Trường Hàng Hóa

Tóm Tắt Diễn Biến: Hàng hóa biến động nhưng chủ yếu tích cực. Dầu mở đầu giảm (-0.1%) nhưng tăng +5.17% tuần, đóng cửa +1.1% thứ Sáu trên MA 100 ngày ($64.68), nhờ hạn chế xuất khẩu diesel/xăng Nga, tấn công drone Ukraine vào nhà máy lọc dầu và áp lực Trump lên người mua (ví dụ: Thổ Nhĩ Kỳ/Hungary). Khởi động lại xuất khẩu Kurdistan Iraq thêm cung nhưng bù đắp bởi gián đoạn (ví dụ: 2 triệu thùng/ngày dừng tại cảng Nga). Đồng +3.3% giữa tuần do gián đoạn Grasberg Freeport (giảm 35% sản xuất 2026, force majeure). Vàng kỷ lục (+1.6% đầu, đóng +0.3%) nhờ dòng vốn ETF (tăng 0.9%, cao 3 năm). Uranium +3.7% lên $77.75/lb nhờ huy động SPUT và nhu cầu trung tâm dữ liệu; Lithium ETF +5.11% do cổ phần Mỹ ở Lithium Americas (+96%). Các động thái khác: Nhôm -0.6%, Niken -0.7%, Quặng sắt -2.1% do tích trữ Trung Quốc; Khí tự nhiên châu Âu +1.1% do đình công LNG Pháp và cam kết phi hóa thạch của Tập Cận Bình.

Lợi nhuận tinh chế châu Á +3.4% lên $16.35/thùng do hạn chế Nga; Trung Quốc cấm công suất thép mới.

Tác Động Tiềm Năng Đến Danh Mục Đầu Tư Của Quý Vị: Gián đoạn cung có thể thúc đẩy ETF hoặc cổ phiếu liên quan hàng hóa (ví dụ: khai mỏ như Freeport), tăng lợi nhuận ở phân bổ chống lạm phát. Danh mục năng lượng có thể hưởng lợi từ dầu tăng nhưng biến động do địa chính trị. Quỹ đa dạng với vàng/uranium có thể được trú ẩn an toàn, trong khi phơi bày kim loại công nghiệp (đồng) có thể bù đắp chậm AI/công nghệ.

💡 Lý Do Nhà Đầu Tư Cần Quan Tâm: Hàng hóa ảnh hưởng ~30% lạm phát toàn cầu và là hàng rào chống mất giá tiền tệ hoặc rủi ro địa chính trị (ví dụ: Nga-Ukraine ảnh hưởng 10% dầu thế giới). Diễn biến như vấn đề Freeport nhấn mạnh lỗ hổng chuỗi cung, ảnh hưởng ngành từ EV (lithium) đến tái tạo (uranium). Quý vị cần theo dõi để tái cân bằng danh mục, vì các xu hướng này có thể báo hiệu thay đổi kinh tế lớn hơn, như mua dự trữ dầu Nga của Trung Quốc hỗ trợ giá dầu giữa nhu cầu yếu.

Tóm lại, tuần qua với sự kết hợp giữa lạc quan AI, sức bền kinh tế và rủi ro địa chính trị nhấn mạnh nhu cầu quản lý danh mục linh hoạt. Chúng tôi khuyến nghị xem xét lại vị thế công nghệ thừa và cân nhắc đa dạng hóa hàng hóa. Nếu quý vị cần phân tích cá nhân hóa hoặc điều chỉnh chiến lược, vui lòng liên hệ.

*Tuyên bố miễn trừ trách nhiệm: Nội dung trong bài viết được cung cấp nhằm mục đích thông tin và tham khảo chung. MaiMoney không chịu trách nhiệm pháp lý cho bất kỳ sai sót hoặc thiếu sót nào có thể xảy ra. Bài viết không thay thế cho lời khuyên tài chính, pháp lý hoặc chuyên môn cá nhân. Nếu bạn cần tư vấn cụ thể, vui lòng liên hệ chuyên gia hoặc cố vấn đáng tin cậy.